港股投资思考:求H股的心理阴影面积

15年末,我犯了个错误,想想还是应该写下来,至少是对我的朋友们写下来。公开承认错误,算是逼逼自己吧,另外对小象们来说,从我的错误中产生体会,好过你们自己踩坑,哈哈。下面想到哪里说到哪里。

新年的时候,手上有20%的H股国企指数相关的多头仓位,核心的理由是便宜,同一块资产既比A股便宜,也比过去几年便宜。15年下半年港币对人民币其实一直在升值,所以汇率上应该也会占点便宜。从PB的角度来说,都打七折了,算是不错的价格了,对不对?!而且我知道抄底这种事,是万万不能太早下注的,所以弄个20%应该进退自如吧,对不对?!

可惜,没有规则保护和交割时限的买入,都只能算是敞口型的投资,不是套利。其次,可以99%的时间不考虑虚幻无法证伪的宏观经济研究,可是偏偏那1%的时间是最要命的。Legg Mason那么牛叉,还不是给08年拖下水破了金身。

1月初,我清掉了全部仓位,想重新思考一下:H股这里是不是底?如何确定哪些是用来决策的确定性事件?相关联的重要趋势或模式有哪些会出现不稳定,导致上述预设无效?

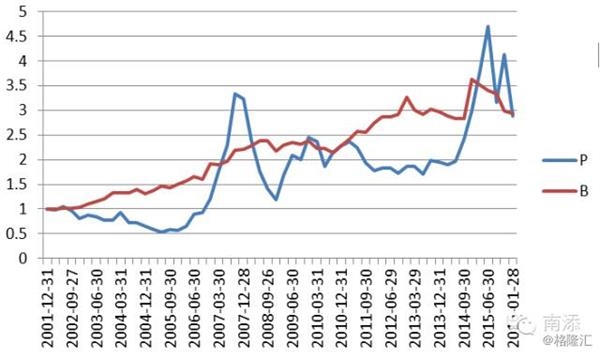

首先可以明确的是,当前A股还不够便宜。先祭出我们信奉的最高准则。用2001年12月31日作为起点(加入世贸的时点),观察过去14年里万得全A指数与对应的净资产的互动走势(本图用对数统计而非绝对数值)。大约是十四年里都增长了3倍左右。

历史经验:

1、 无论起点估值如何,长期看,股价涨跌要收敛于净资产的增长。

2、 最好的投资机会和交易机会,是两者出现背离的时候,全力做多或是全力做空,概率和赔率结合的期望值是最棒的。(张东伟老师的PB-ROE图不如我这个来的简单粗暴)

3、 A股除了极端型牛市,大多数时候,买入后长期持仓总能等到净资产的及时跟上。联想:最好找到某个人类社会群体出现一个稳定的社会结构和经济模式,在长期积累后的发展质变时,净资产会开始出现一轮长周期的稳定增长,回头看是指数级的规模。长的N是一切的大前提,可以极大的降低所有在微观投资细节上的主观错误的杀伤力。加入世贸后的十几年,确实体现了上述的想法。可是这一模式暂停或结束了,N会变得不稳定吧?我需要把对这个模式的怀疑放到后面的考虑中,特别是长久以来,我们习惯了人民币的外升内贬,现在是否会有大的变化?!

问题:

1、图表用对数显示,因此指数和净资产目前达到同步平衡的前提,是起点时的估值水平在目前能维持,那么目前的估值水平到底高不高?

2、净资产假如不再上升甚至下降怎么办?

3、凡事都有两面,即使目前可以持续买入长仓,根据过去的经验,市值恐怕好长时间不会怎么涨,不是巴菲特,没那么多现金怎么办?

我的想法是研究起点和目前的估值是否合理,一是看经济发展模式是否还在,二是该品种对应的社会结构是否稳定,三是看币值等参数如何变化。如果没大的变化,可以直接忽略(长期现金流的贴现模型更关键的是N和贴现率,而不是PV).

1、目前各种经济要素的传统组合模式,甚至是债务周期延长叠加资产泡沫的自我加强趋势也已到头,或者说边际效用很低了。

2、其次,过去三十年中国经济的复合增速是人类历史罕见的,概率上不易保持很高的g.

3、另外加入世贸后的十年,已经充分兑现了中国在全球经济中的上升空间,这一事件的骑乘策略,已经体现在发展空间倒算的收益率曲线上了。从粗旷的定性分析上看,估值应该往下降不少,就是说图上的两者的平衡位置应该向下降。

毛估估数值,10Y 国债YTM已经接近美债,逻辑上说,无风险收益率很难更低,另外风险对价在目前这个时期(一大堆预期不清晰),只能多给点,因此目前的贴现率是估值时的极限值,不能用负利率那些毫无意义的参数来计算,大致上优质制造业1.5~2.0X的PB可能更合适(而且隐含的ROE还不能太低),需要市场再下跌20%以上,或者时间换空间,等待净资产上来带动市场。找底部这种事,还是别用PE了。

估值说完重点讲讲对净资产的看法。A股的净资产增长,主要是来自企业和金融市场两部分,前者是传统模式,ROE赚的,给股东分一点,然后扩大再生产,继续慢慢积累;后者是坐火箭式的溢价再融资,只不过是ROE很难在扩大后的净资产体量上维持不下降,所以个股未必能长久玩这个,可是全市场可以,特别是创业板,因为制度优势带来的经营优势实在是太大了。A股经常玩溢价再融资(并购和重组),保证了市场流动性的持续保障,保证了产业资本金融资本的互动环境。

目前,大小非限售政策打掉了溢价再融资,阻碍了金融资本向产业资本转化的路径(难道将来我们还要再搞一次股改?!),净资产面临盈利下滑(这比增速下滑可怕多了)和币值重估(特别是银行股和大国企的资产负债表),企业经营订单螺旋式下滑,A股的流动性已无法保证任何一种良性的自我加强趋势。从估值到基本面到二级市场,各种坏的预期没有终点,是最可怕的。对于国人来说,不管魔笛手是不是真的,至少要有这么一个魔笛手领路啊。

我们再来一遍,ROE的增长有五种方式:提高周转率、提高毛利率、较低的经营融资成本、更高的经营杠杆、更低的税负。实在是懒得分析了,这5条路,最近有变好的吗?!2015年报公布在即,到时直接看看数值,算算账吧,目前先定义为ROE为正,但无增速,比较保险。

至于H股的净资产增长,则只能靠企业经营积累,因为溢价再融资对于巨无霸的净资产来说,有如隔靴搔痒。我认为这也是过去AH溢价的一个主要原因,前者有涡轮增压,后者只能多搞几个汽缸。当然,人民币对港币的一直升值,也是溢价的一个推手吧。

从估值模型说,2013年以来的风险偏好提高进而推动的市场估值水平已无法持续,那么现阶段可能仍处于双杀之中。从商业规律说,市场不过是刚刚去除了一些泡沫,回归到净资产的长期轨道附近,谈不上多划算。因为未来的g肯定小于过去的,而且是从经济发展模式上出现的g下降,冥冥之中那个总商业价值的YTM曲线已经走完了最适合“骑乘”的一段。

最后说说前面的错误。我当时是清楚上面的假设,并且也用实际行动试错证伪(2015年全年我们都没有拿过除套利头寸外的多头敞口),但在最后买入H股的决策,却忽略了H股在交易层面上的流动性缺口。

去年股灾之后,资金持续通过沪港通流入H股,大的原因是港币挂钩美元,持有港币计价的港股,可以间接解决大资金无法换美元的需求,其次港股的估值水平远低于A股,如果没有溢价再融资,那么AH溢价率就不该这么高,这是在不放弃国内锚定企业资产的前提下,对权益资产组合的优化。问题在于基于主观同步美国经济周期的联系汇率制度,无法在受大陆经济周期影响更大的今时今日,继续保持。而港股的流动性,实质上是由全球投资者提供的,既不是本地资金,也不全是国内资金。那么97年金融风暴模式重现的时候,假如我是说假如,港币脱钩美元,港股第二天应该怎么开盘?假如大家天天担心这事会发生,那么即使事情最后没发生,现在也……。

另外H股此次的估值问题在于权重股一半以上是银行,资产负债表的减值和现金流的恶化(存款数据不再上升因为m2增速到顶和资本外流),可能同步到来,对于高经营杠杆来说,几乎可以抹掉银行股的bps,那么国企指数到底该打几折?

前两天我看到网上的一个段子的时候,是真的笑了:张三在10块钱买的股票,跌倒1块钱,亏损90%,李四在张三亏损50%时抄底,结果亏损80%。。。。。。。

也许股票真的值5块,但是当大伙想起97年,然后一哄而散的时候,超级低估的1元钱价格都可能出现。我们不是价值投资原教旨主义者,我们是需要在金融进化史上努力争取活下来的一个小生物而已。

是的,每次市场恐慌都是投资的好时机,可是前提是要先躲过流动性“断崖式下跌”。目前香港金管局还有3500亿储备,目前离岸人民币才暴跌过一次,目前港币才摸过一次7.82多,真正的风暴可能还没到来。

金融市场是个博弈的市场,不同于企业投资,预期如何变化是形成市场趋势的核心。现在人民币如何贬值没个说法,成了各块小危机的催化剂了。人民币贬值,有利于把潜在危机暴露出来,根本上推动经济转型。中国历史上来自内部的改革,唯一一次的成功是改革开放,其他都失败或不了了之。所以,这次被世界倒逼的贬值,长期看未必是坏事。何况现在油价等大宗商品都在低位,此时不转型,更待何时?

最后,国内经济是大周期大循环模式,表象是A股运动,而A股与港币美元的交集是H股,这就是暴风眼。

未来就在当下的延长线上,不过不是线性!

严肃声明,这里聊的想法,不代表我所在机构的观点和投资建议!

发送好友:http://www.sixwl.com/hk/gsxw/199935.html

更多信息请浏览:第六代财富网 www.sixwl.com

瑞士护士坐死者身边微笑拍照遭查

瑞士护士坐死者身边微笑拍照遭查 巨乳美女原干惠性感来袭

巨乳美女原干惠性感来袭 自然界的“交配大师”

自然界的“交配大师” 春光乍泄 性感诱惑的身姿

春光乍泄 性感诱惑的身姿 南京动漫嘉年华 美

南京动漫嘉年华 美 山西苯胺泄漏事故

山西苯胺泄漏事故 细数两岸三地男星

细数两岸三地男星 今日国内多家报纸

今日国内多家报纸