春季攻势:牛市将启未启之际 买保险股最保险

春季攻势|牛市将启未启之际,买保险股最“保险”

一、是时候干保险股了

首先明确我的观点:是时候干,或者大干保险股了!

一位做投资多年的朋友经常跟我说,“投资赚的是趋势的钱,顺着趋势做,远比大海捞针式地寻找个股来得更高效。”我深表认同。

如果这一波牛市真的开始启动了,接下来应该顺着牛市启动的趋势怎么买呢?

从美联储延迟加息等宏观面、港股通和QDII连续净流入、港股公司回购潮等资金面、港交所启动的信号等来看,起码春季行情的来临是大概率事件。如果牛市行情将要启动这一点已经明确,那么大家都知道应该首先配置资管、然后是券商、交易所,再之后是保险等大金融板块,因为它们是牛市行情启动时最先,也最确定受益的板块.

但是,大概率不等于100%.

万一不是牛市,只是个反弹呢?所以第一批买券商股的,就像80年代第一批下海的人一样,赌对了可能赚饱,但也可能赌错了而赤贫――高收益,对应的是高风险。

那有没有一个牛市概率比较大,却不确保发生,既不想错过牛市,又希望看错后没什么损失的配置对象?有的,那就是保险板块。

因为,当牛市行情真启动时,保险公司资产中的一堆权益品种将产生足够的弹性,所以保险一半都是紧接着资产管理公司、券商板块之后启动的板块,并且上涨后劲比券商更足;当牛市行情被证伪时,保险板块的优质固收资产质量、低估值会成为它的安全边际.

保险板块,是当之无愧的最保险板块,进可攻,退可守。

二、保险公司的业务玩法与估值方法

要弄明白保险股的投资机会,我先扼要说明保险股的业务业务盈利方式与估值方法。

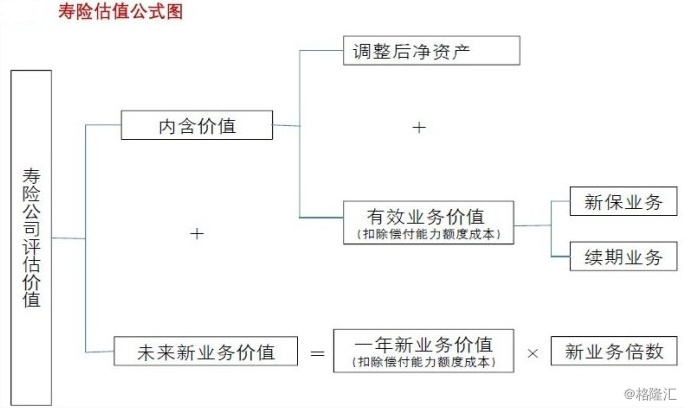

虽说不同行业及不同阶段的估值方法都差异很大,但保险行业由于保单收入与支出严重错配的行业属性,关于保险行业的估值很难找到一个估值指标能够同时反映其当期价值和长远价值。保险行业的估值可参照的主要有4个指标:1、P/E;2、P/B;3、 P/EV ;4、新业务倍数。

由于保险行业投资收入不稳定及难预测,且摊销成本集中在初发保单阶段的特性,传统估值法往往会低估保险公司的价值。因此,保险行业最公认的估值法是内含价值法。这种估值法将保险公司的评估价值分为两部分,第一部分是内含价值,等于净资产与有效业务价值之和;第二部分是未来新业务价值。

要想更清楚地理解保险行业的估值方法,必须明白保险的核心在于保单。保险公司通过保单获取资金后,通过固定收益证券、股权等途径进行投资,从而取得投资收益超出保单成本间差额的收益。所以,我们在计算保险公司的资产时,不能光看它现有的、静态的净资产,更应该考虑其有效业务价值,因为保金的缴纳往往不是一次性的,而是像买房一样付完首付后还会每年度分期付款,而有效业务价值就相当于所有保单首付与未来分期付款的折现值。无论是净资产还是有效业务价值,都表示的是保险公司现有的经营结果,但尚未考虑该公司的成长性。

为把公司未来的成长性考虑进公司的估值中,公司的未来新业务价值也需通过预估计算进估值内。

三、保险行业的前景

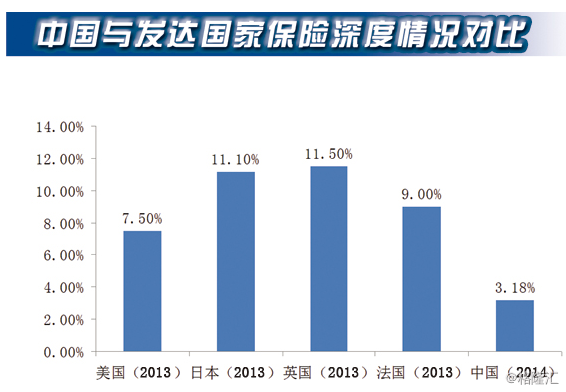

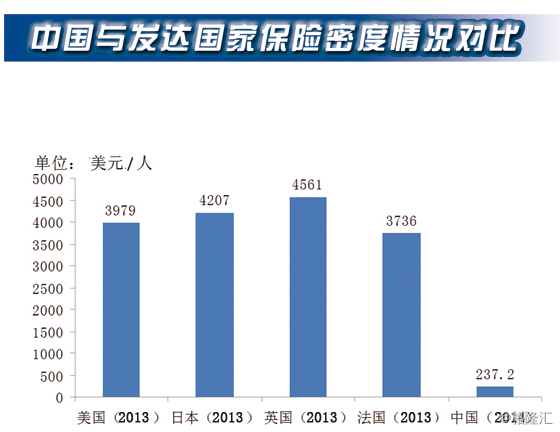

事实上,保险业务不同于银行等其他金融业务,保险在中国是具备高成长的朝阳行业,这个有诸多论述,我不详细展开,只简单对比一下保险深度与保险密度。

中国的保险行业无论从保险深度还是保险密度上来看,与国际上保险行业相比都有着十分巨大的差距。中国2014年的保险深度终于达到了3.18%,但与其他国家7.5-11.5%间的保险深度相比仍然有很大发展空间。保险密度更是如此,中国每人237美元的保险,甚至不及国外的一个零头。

所以,无论从保险深度还是密度来看,国内保险行业仍然是朝阳行业,具有十分巨大的成长空间,这也注定了它未来的高成长性。

四、牛市行情中,保险股是冲锋(yuepao)神器

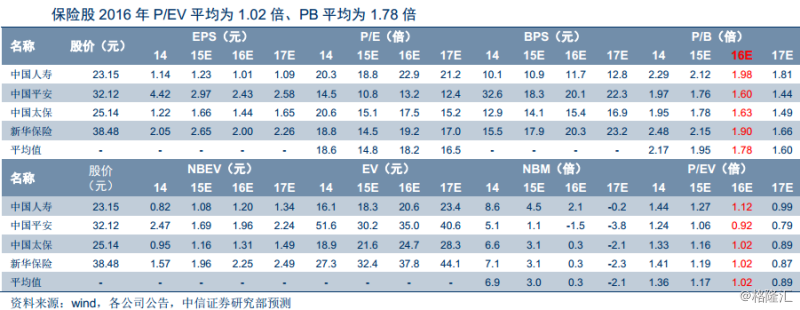

首先要明确,经过长期下跌,当前国内保险行业的估值水平处在历史最低位。

保险股的估值在07年时达到最高点,当时PE、PB、P/EV及新业务乘数分别为57-68倍、6-13倍、5.6-8.4倍及106-156倍,在08年保险股估值急剧缩水,这四个估值指标分别下降至17-20倍、1.7-3.2倍、2.1-2.3倍及16.4-23.5倍。但仍远高出目前的保险股估值水平,2015年行业PE均值为14.8倍、PB均值为1.95倍、P/EV均值为1.02倍。这3个指标均显示,从时间的纵向上看,保险板块目前的估值水平处于其历史低位(见下表).

按照内含估值法对保险公司进行估值时,贴现率、投资收益率及新业务乘数是最关键的3个指标,这三个指标的选择对估值结果影响也非常大。但是,国内保险业的贴现率和新业务乘数都偏低,造成了保险行业整体的低估值。国内保险公司的贴现率假设一般在11%左右,风险溢价达约6%,远高于国际平均水平,国际普遍的贴现率在7%-8%间,风险溢价在3%左右。

那么,是做一个篮子,所有保险股都买,还是有所挑选?

我会建议你做一个篮子的组合。但考虑到保险公司绝大部分资产移交配置在了固定收益品种上,这已经确保了保险公司资产的足够安全垫,所以,我自己会选择那些弹性更大的。

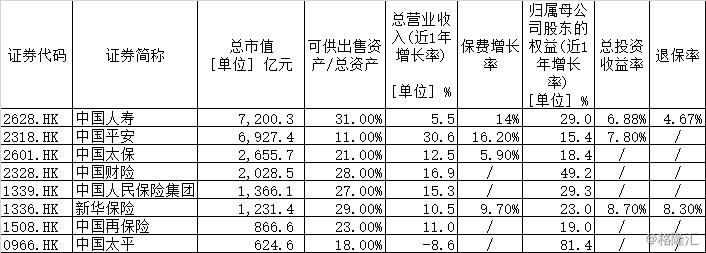

“可供出售金融资产/总资产”这一指标就能很清楚地度量出保险公司在牛市行情中股价的弹性(见下表).

按照该比例进行排序可以发现,除了中国平安的可供出售资产占比较小,仅为11%之外,其他7家保险公司的该比例均在18%以上,若牛市行情开启,其股价都将会有相当好的弹性。其中,中国人寿、新华保险、中国财险、中国人民保险集团的可供出售资产占比都在27%-31%,其中中国人寿可供出售金融资产/总资产高达31%,新华保险次之,为29%.

从该比例进行判断,上面四家在牛市中的冲锋攻势都很强。但我自己会选可供出售资产最多的。

再说一遍我的观点:当下,无论你有无信仰(相不相信有无牛市),都该抄家伙,干保险。

发送好友:http://www.sixwl.com/hk/mrgd/201304.html

更多信息请浏览:第六代财富网 www.sixwl.com

90后车模安栎儿魅惑诱人

90后车模安栎儿魅惑诱人 20岁女星引爆军营

20岁女星引爆军营 性感美女与车邂逅

性感美女与车邂逅 美国最出人意料的20种高薪职业

美国最出人意料的20种高薪职业上一篇: 春季攻势:券商股 高弹性的第一选择

下一篇:没有了

西安因电梯故障导

西安因电梯故障导 唐山百位农民工跪

唐山百位农民工跪 南航武汉招空姐 个

南航武汉招空姐 个 央视提问2012今年

央视提问2012今年