汇丰控股王者归来:是时候抄底香港 抄底汇控了

港股跌到现在这个位置,各种抄底之声不绝于耳。讲来讲去都是一些中小票标的,如果港股真的要起,只买中小票怎么行?有篇文章《有图有真相 | 是时候做多港股,做多汇控了!》也在一定程度上点出了这个问题。今天我结合对市场和汇控的看法,再来谈谈投资汇控的逻辑。

基本面:很难更糟了

之所以汇控近期走势偏弱,一大原因当然是年度业绩公布后市场认为2015Q4业绩显著逊于预期。但业绩公布已经一周,悲观情绪已在其股价中得到充分反映。

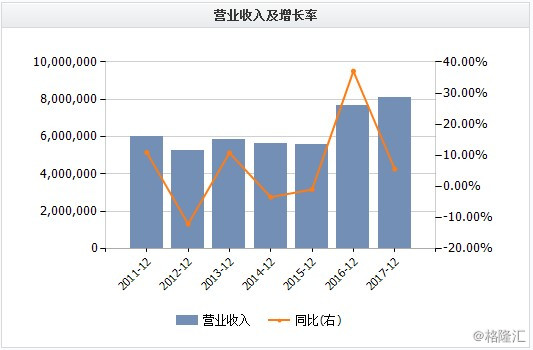

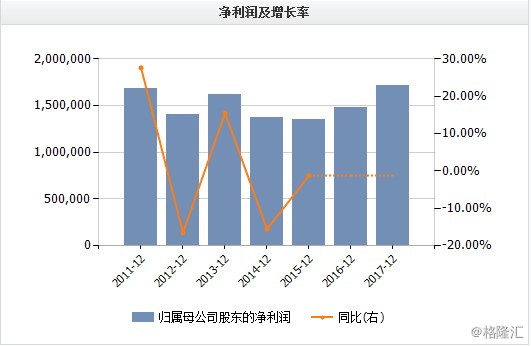

汇控的业绩真的那么差?我认为不然。2015年,其营收、营业利润和净利润都与上年基本持平,再往前几年也是总体持平略有波动,在目前大起大落的经济环境中是难得的稳定标的。

(2016-2017年为预测值。)

过去影响市场预期的因素在逐步消散:罚款已经获得拨备覆盖、迁册尘埃落定、在部分地区(巴西)经营状况不佳的业务也在分批出售。这一切的扰动都在平息。

业绩大体稳定的前提下,我们来看汇控的估值。以26日收盘价计,汇控的静态市盈率(TTM)为10倍,市净率为0.67倍,股息率达到惊人的8%。这是什么概念?目前港币的利率还不到1%,以目前的价格买入汇控,相当于拿着年利率8%的债券。传统上认为的收息股,如港交所、港铁、港灯一类,目前股息率也不过2-5%左右,就算考虑到汇控的盈利水平有一定风险,保守一点,有5-6%的股息率水平也是很有吸引力的。而且长期来说汇控的盈利水平会随全球经济复苏而增长,股息率会更高。

如果与市场一直认为“静态估值很低”的内银股比较,汇控的PB与工行(0.67)建行(0.69)相当,高于资产质量较差的农行(0.59)和中行(0.56),股息率与工行建行也基本相同,但股利支付率(70%+)远远高于四大行(33%)。考虑到四大行的盈利增长也已经基本停滞,这说明汇控的经营效率还高于四大行,以较低的利润留存率获得了相似的利润增长。因此其静态PE高于内银股也是合理的。

资金面:“超级大户”已经建仓完毕

基本面稳定,估值有一定吸引力,这样的股票在市场中也不少,判断真正投资机会需要比这更多的理由。格隆汇昨日的头篇文章就提供了非常好的视角,敏锐地发现了港股通净流入的蹊跷之处。这里我就引用、归纳一下要点。

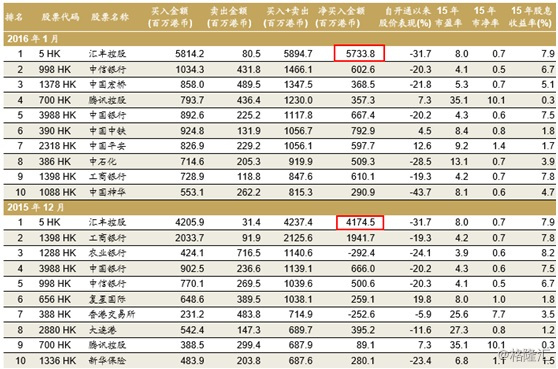

下图为港股通开通以来净买入额度排名,我们可以非常清楚的看到,汇丰控股净买入107亿港币,遥遥领先其他个股,并且让人亮瞎眼的是,总买入额度110亿,而总卖出额度仅有3个亿。在净买入金额排名靠前的个股中,唯有汇控呈现出这样“只买不卖”的特点。

而且让人惊讶的是,汇控的这100亿的买单,全部集中在在15年12月与16年1月这两个月。如下图,港股通15年12月净买入汇控42亿,16年1月净买入57亿。

如果我们把过去两个月每日的汇控买入额拉出来(下图),简直完全和基金建仓的手法一模一样。从去年12月开始至今,除去跨年前后两周,每天雷打不动买入2-4亿,其中1月全月都是3.5亿左右。在春节过后,可能是已经拿到足够的货,买单瞬间消失。按照基金分散投资的基本原则,一个汇控买100亿,那这个基金起码是千亿级别的。如果这是普通的港股交易,那么我们还可以认为是某些大型外资的动作,但这是港股通的交易,也就是说资金一定来源于内地。那么放眼中国内地,还有哪个基金能有如此大的规模和手笔?

这背后极有可能是国家主导的资金。国家队为什么要布局港股、布局汇控,这里面有多种可能性。我们能知道的信息是,这个“超级大户”在汇控上下了重注,而且已经建仓完毕!主力建仓之后股价会发生什么,想必各位都是十分清楚的。

大市与宏观:配置与避险需求必然导向稳健低估值的权重股

1 外资配置,必买汇控

由于去年美国加息的预期强劲,外资从新兴市场流出的趋势也明显波及到香港。但随着第一次加息后美国的经济数据开始变得喜忧参半,后续加息的力度和速度恐怕都有明显减弱,美联储的政策基调开始出现调整。因此外资必然考虑重新回流新兴市场。汇控在恒生指数中的最新权重为10%,是外资必配且必重配的标的。周五由于恒指给汇控的权重提升了1个百分点,就导致汇控上涨3.77%,可见有多少被动型指数基金压在汇控上。外资在香港的习惯向来都是先买指数或指数权重股,汇控必定受益。

2回避人民币汇率风险,必买汇控

汇控的业务遍及全球,主要在香港,以及英、美等国,不是人民币业务,因此人民币贬值带来的汇兑损失风险比内银股小得多。内地资金鉴于人民币贬值的预期,急需投资于非人民币资产,那么估值处于低位的港股就成为了理想的选择。而且在港股中很多权重股诸如内银、内险、三桶油、中移动、腾讯等等事实上均为人民币资产,无法有效回避汇率贬值风险。所以汇丰会是更好的避险选择。

3 抄底港股,必买汇控

眼下宏观经济形势确实不好,但只要地球人还要生活,市场经济没有消亡,那么必然会有很多公司能够在中长期获得正常的利润水平。而港股的估值已经低残到令人发指的程度,很多股票的估值中隐含的假设都是其盈利水平永远处于低位,而这是不可能的。如果要抄底,那么第一权重股汇控自然是标配(而且汇控还有众多的轮子可以选择。本人不懂轮子,就不多说了).

归根结底一句话:要是在这个位置你都不敢买港股,那不如以后都别买,做股票以外的投资去吧。

发送好友:http://www.sixwl.com/hk/yaowen/200441.html

更多信息请浏览:第六代财富网 www.sixwl.com

恶心!死老鼠变身“乳鸽”过程

恶心!死老鼠变身“乳鸽”过程 娇气萝莉教主琳达的R座驾

娇气萝莉教主琳达的R座驾 白皙剔透依偎炫冰座驾

白皙剔透依偎炫冰座驾 少女患巨人症十余年疯长

少女患巨人症十余年疯长上一篇: 40年4万倍:香港股神曹仁超是怎么炒股的?

下一篇: 有图有真相!是时候做多港股 做多汇控了

甘肃中西部再现沙

甘肃中西部再现沙 除夕列车上的“春

除夕列车上的“春 陈光标教代表喝鲜

陈光标教代表喝鲜 河南人客死异乡家

河南人客死异乡家