台湾股指期权市场发展经验

发布时间:2012-10-16 17:09:58 来源:网络

function ContentSize(size)

{document.getElementById('MyContent').style.fontSize=size+'px';}

【字体:大 中 小】

作者:国泰君安期货 伍华兴

股指期权是金融衍生品市场上一颗耀眼的明星,在健全金融资产定价体系和完善风险管理机制中发挥着重要作用。目前世界范围内成交活跃的股指期权品种有韩国的kospi200 股指期权、印度的s&p cnx nifty 期权、欧洲的euro stoxx50 期权、美国的s&p 500 期权以及台湾的台指选择权等。台湾期货交易所于1998年推出台股期货,三年后即2001年12月又推出台指选择权,拉开了台湾期货市场快速发展的序幕。台股期货和台指选择权这两个品种的推出非常成功,目前占到台湾期货市场总成交量的85%以上。台指选择权推出后,更是获得众多资产管理机构和证券自营部门的青睐,上市仅两年后,其成交量就超过了台股期货。

根据台湾期货交易所数据,台湾期权市场的期权品种有台指选择权、股票选择权、电子选择权、金融选择权、msci台指选择权、非金电选择权、柜买选择权和黄金选择权等众多品种。其中台指选择权是成交最活跃的品种。自上市以来,台指选择权成交量不断攀升,2011年首度突破1亿手,达125,767,624手,占整个期货市场总成交量的68.73%,跃居所有期权和期货品种之首。目前,台指选择权的市场参与者中法人户的比重很高,近年来比重均在60%左右。这表明台湾期权市场已经发展成为一个由机构法人主导的专业的、成熟化的市场。

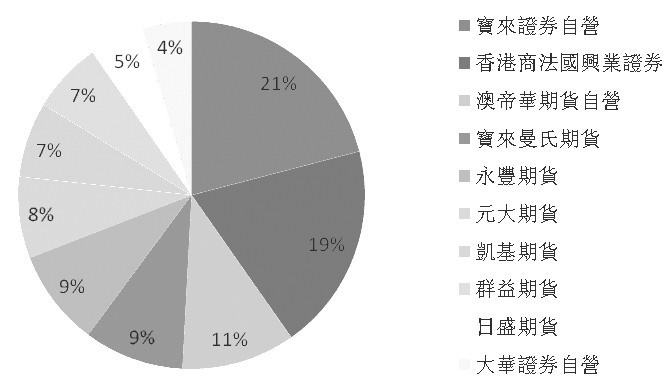

台湾地区期权市场的同业结构较为复杂,除期货公司能从事经纪业务外,证券公司通过交易辅助人机制也能参与到期货、期权市场中来。此外,证券自营、期货自营业务对市场的影响也很大。台指选择权成交量前十的机构主要是期货公司、证券自营和期货自营。从成交量来看,目前市场份额最大的还是期货公司,但证券自营规模也不容小视,2006年其成交量甚至超过期货公司。证券自营和期货自营占市场比重历年来均在30%以上,2011年的数据为37.9%。这些自营资产管理机构已经广泛使用期权组合来管理投资风险。笔者在和台湾期货业同行的交流中了解到,台湾期货业在自营中经常利用台指选择权构造单边看涨(看跌)组合来做单边交易,在资产管理业务上广泛实行程序化交易。

台指选择权成交量前十排名

500)this.width=500' align='center' hspace=10 vspace=10>

500)this.width=500' align='center' hspace=10 vspace=10>

台湾期权市场的快速发展,得益于台湾交易所对期权合约的合理设计、各项配套制度的推进以及期权从业人员的有效推广等。2001年台指选择权推出时,做市商制度的上线就起到了重要作用。做市商制度增加了市场流动性,缩小了市场买卖价差,有利于各类投资者积极参与期权交易,提高了期权市场的交易量。台指选择权上市后,相关制度改革也在不断推进,如保证金制度的调整、期交税的调降等,促进了期权市场发展。此外,台湾期权推广人员学习韩国期权市场推广经验,通过多样化方式的宣传,包括理财会客室、在线行情说明会、网上期权学院和程序化交易策略超市等,拉近了期权和普通投资者的距离,这值得大陆期货业同行学习。

台湾期权市场的快速发展离不开创新。在期权成交量不断创新高的同时,台湾期货交易所持续进行期权新品种的研发,如差价合约期货及期权、股权类二元商品期货及期权、etf期货及期权、taibir期权、天气期权等,以满足市场发展的需要。近年来,国内期货市场创新步伐不断加快,2010年股指期货的推出是国内期货市场创新的标志性事件。经过两年多的平稳运营,股指期货投资者结构中机构法人比重不断上升,市场日趋理性,很多机构已经积极运用股指期货来避险对冲。同时,股指期货的推出也促进了市场创新,程序化交易、算法交易、对冲交易等纷纷涌现,国内期货市场的专业化水平不断提高。

台湾股指期权市场的发展对大陆有四点借鉴意义:第一,在股指期货市场发展成熟之后,应选择合适的时机推出股指期权,以满足投资者的需要;第二,完善和推进期权配套制度,做市商机制、保证金制度的改革、期交税的调整对台湾期权市场的发展功不可没;第三,开放自营和资产管理业务,培育机构投资者,真正发挥期权的避险功能;第四,要不断创新,新品种、新业务和新制度的推出是市场发展的催化剂。

作为股指期货的衍生品,股指期权由于本身特性,在套保避险和风险对冲领域比股指期货更优越。股指期权交易方式灵活多样,对冲套利策略众多,能够满足众多情况下投资者回避市场风险的需要,同时还可以从机制上以市场的方式降低期货市场的运行风险。这在台湾期权市场以及多个发达国家和地区的金融市场上已得到充分体现。希望不久的将来,股指期权可以为国内金融市场的繁荣稳定发挥重要的作用。

股指期权是金融衍生品市场上一颗耀眼的明星,在健全金融资产定价体系和完善风险管理机制中发挥着重要作用。目前世界范围内成交活跃的股指期权品种有韩国的kospi200 股指期权、印度的s&p cnx nifty 期权、欧洲的euro stoxx50 期权、美国的s&p 500 期权以及台湾的台指选择权等。台湾期货交易所于1998年推出台股期货,三年后即2001年12月又推出台指选择权,拉开了台湾期货市场快速发展的序幕。台股期货和台指选择权这两个品种的推出非常成功,目前占到台湾期货市场总成交量的85%以上。台指选择权推出后,更是获得众多资产管理机构和证券自营部门的青睐,上市仅两年后,其成交量就超过了台股期货。

根据台湾期货交易所数据,台湾期权市场的期权品种有台指选择权、股票选择权、电子选择权、金融选择权、msci台指选择权、非金电选择权、柜买选择权和黄金选择权等众多品种。其中台指选择权是成交最活跃的品种。自上市以来,台指选择权成交量不断攀升,2011年首度突破1亿手,达125,767,624手,占整个期货市场总成交量的68.73%,跃居所有期权和期货品种之首。目前,台指选择权的市场参与者中法人户的比重很高,近年来比重均在60%左右。这表明台湾期权市场已经发展成为一个由机构法人主导的专业的、成熟化的市场。

台湾地区期权市场的同业结构较为复杂,除期货公司能从事经纪业务外,证券公司通过交易辅助人机制也能参与到期货、期权市场中来。此外,证券自营、期货自营业务对市场的影响也很大。台指选择权成交量前十的机构主要是期货公司、证券自营和期货自营。从成交量来看,目前市场份额最大的还是期货公司,但证券自营规模也不容小视,2006年其成交量甚至超过期货公司。证券自营和期货自营占市场比重历年来均在30%以上,2011年的数据为37.9%。这些自营资产管理机构已经广泛使用期权组合来管理投资风险。笔者在和台湾期货业同行的交流中了解到,台湾期货业在自营中经常利用台指选择权构造单边看涨(看跌)组合来做单边交易,在资产管理业务上广泛实行程序化交易。

台指选择权成交量前十排名

500)this.width=500' align='center' hspace=10 vspace=10>台湾期权市场的快速发展,得益于台湾交易所对期权合约的合理设计、各项配套制度的推进以及期权从业人员的有效推广等。2001年台指选择权推出时,做市商制度的上线就起到了重要作用。做市商制度增加了市场流动性,缩小了市场买卖价差,有利于各类投资者积极参与期权交易,提高了期权市场的交易量。台指选择权上市后,相关制度改革也在不断推进,如保证金制度的调整、期交税的调降等,促进了期权市场发展。此外,台湾期权推广人员学习韩国期权市场推广经验,通过多样化方式的宣传,包括理财会客室、在线行情说明会、网上期权学院和程序化交易策略超市等,拉近了期权和普通投资者的距离,这值得大陆期货业同行学习。

台湾期权市场的快速发展离不开创新。在期权成交量不断创新高的同时,台湾期货交易所持续进行期权新品种的研发,如差价合约期货及期权、股权类二元商品期货及期权、etf期货及期权、taibir期权、天气期权等,以满足市场发展的需要。近年来,国内期货市场创新步伐不断加快,2010年股指期货的推出是国内期货市场创新的标志性事件。经过两年多的平稳运营,股指期货投资者结构中机构法人比重不断上升,市场日趋理性,很多机构已经积极运用股指期货来避险对冲。同时,股指期货的推出也促进了市场创新,程序化交易、算法交易、对冲交易等纷纷涌现,国内期货市场的专业化水平不断提高。

台湾股指期权市场的发展对大陆有四点借鉴意义:第一,在股指期货市场发展成熟之后,应选择合适的时机推出股指期权,以满足投资者的需要;第二,完善和推进期权配套制度,做市商机制、保证金制度的改革、期交税的调整对台湾期权市场的发展功不可没;第三,开放自营和资产管理业务,培育机构投资者,真正发挥期权的避险功能;第四,要不断创新,新品种、新业务和新制度的推出是市场发展的催化剂。

作为股指期货的衍生品,股指期权由于本身特性,在套保避险和风险对冲领域比股指期货更优越。股指期权交易方式灵活多样,对冲套利策略众多,能够满足众多情况下投资者回避市场风险的需要,同时还可以从机制上以市场的方式降低期货市场的运行风险。这在台湾期权市场以及多个发达国家和地区的金融市场上已得到充分体现。希望不久的将来,股指期权可以为国内金融市场的繁荣稳定发挥重要的作用。

发送好友:http://www.sixwl.com/qihuo/gzzs/58111.html

更多信息请浏览:第六代财富网 www.sixwl.com

印象美人纪 性感慵懒姐妹花

印象美人纪 性感慵懒姐妹花 一进赛场就疯狂的女人

一进赛场就疯狂的女人 央视街采再现神回复“我介四接电

央视街采再现神回复“我介四接电 夜场小姐鲜为人知的生活

夜场小姐鲜为人知的生活上一篇:我国股指期权市场引入做市商制度的思考

下一篇:投资者参与的准备工作

·4月PMI再创新低 经济面临下行风险2013.05.02

·未来半年中国经济改革方向值得关注2013.05.02

·精神卫生法生效“被精神病”有望受制约2013.05.02

·郭树清的山东难题哪些事交给市场来做2013.05.02

·深圳调高增长目标,经济结构开始优化?2013.05.02

·广州近3000亿项目向民资开放涵盖城建所有领域2013.05.02

var duoshuoQuery = {short_name:"sixwl"};

(function() {

var ds = document.createElement('script');

ds.type = 'text/javascript';ds.async = true;

ds.src = 'http://static.duoshuo.com/embed.js';

ds.charset = 'UTF-8';

(document.getElementsByTagName('head')[0]

|| document.getElementsByTagName('body')[0]).appendChild(ds);

})();

哭丧囧脸猫网络走

哭丧囧脸猫网络走 深圳为胡锦涛所载

深圳为胡锦涛所载 组图毛新宇罕见旧

组图毛新宇罕见旧 被妻子举报包二奶

被妻子举报包二奶