人民币暴跌背后玄机重重 央妈放任不管绝非溺爱

点击查看>>>外汇计算器 银行外汇牌价

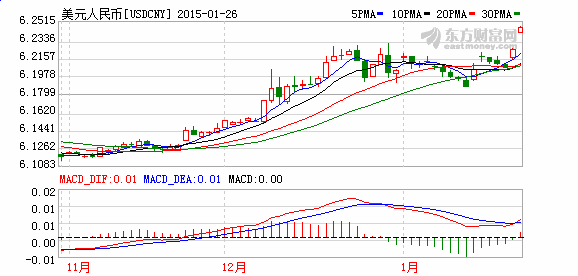

周一(1月26日)在岸人民币兑美元现汇收跌0.43%至6.2556,延续上周五下跌0.31%的势头,创下2008年12月以来的最大两天跌幅。欧元/人民币升至7以上,是2001年以来首次。

在岸、离岸人民币双双大幅走低。在岸人民币暴跌逾200点,最低触及6.2531,创去年6月以来新低。离岸人民币暴跌逾100点。

市场分析人士解释道,美元指数大幅上涨是人民币汇率大跌的主因。上周四,欧洲央行宣布将开启长达18个月的每月600亿欧元的购债计划(QE)。随后三天,美元指数接连突破93、94、95整数大关。

上周欧洲推出QE和全球各大央行的竞相宽松,让人民币的贬值压力日益加重。上周四,欧洲央行宣布扩大资产购买规模,从3月起每个月购买600亿欧元,持续到2016年9月,总规模接近1.2万亿欧元。

上海某商业银行交易员的评论称,“中国央行近几个月来一直容忍人民币贬值,如今包括欧洲在内的全球各大央行的宽松行动可能会进一步推动中国央行主动引导人民币走弱。”

澳大利亚联邦银行驻新加坡外汇策略师Andy Ji在研究报告中表示,人民币兑美元汇率2012年和2014年的下跌,最终都迎来了浮动幅度的扩大和人民币的进一步走软:“从历史先例来看,浮动幅度再次扩大的风险似乎已近在眼前。” 他认为,随着美元全面走强,人民币中间价应会继续走软。

人民币暴跌或只是持续高估后的修正

外汇分析人士称,美元指数是今年影响人民币汇率的主要因素,但由于人民币汇率的决定机制,人民币汇率的变化对于市场变动的响应是缓慢且滞后的,人民币对美元的下跌幅度显然没有跟上美元上涨的步伐。

兴业银行首席经济学家鲁政委表示,“当前人民币有效汇率并不均衡,而是被持续高估,这也是中国经济迟迟无法复苏的根本原因。如果人民币高估被修正,也就是通过汇率贬值,则中国经济将轻松回到7.5%以上的增速,他大胆预计今年汇率最大贬值幅度将达5%左右。”

鲁政委并表示,“全年人民币汇率至少贬值5%,而且是保守的应对。根据他的研究,人民币有效汇率是影响中国经济的关键变量,其影响是利率的9倍。从避免有效汇率升值的角度,人民币贬值幅度大致应该与美元升值幅度相当。”

央行副行长潘功胜表示,“欧版QE的政策,所提供的大量流动性毫无疑问会产生溢出效应。而美元汇率的走强又会带动资金回流美国,增强全球未来的跨境资本流动的不确定性。”

两帐顺逆差并存或成新常态 双向波动或更为频繁

欧央行和日本央行加速宽松将继续压低欧元和日元汇率,再加上美国经济基本面相对强劲、美联储宽松力度减弱,美元将更强势;我国国内资产收益率下滑,私人部门资产美元化和负债本币化趋势加强,未来经常账户顺差和资本账户逆差并存或成新常态,意味着人民币对美元汇率有贬值压力。

但在央行干预之下,贬值幅度不会太大,总体双向波动。同时,由于人民币仍近似盯住美元,人民币对其他货币汇率(实际有效汇率)仍会加速升值。

有市场人士分析认为,目前全球包括欧洲和日本在内的各国依然在竞相推行量化宽松政策,人民币继续升值或不利于中国的贸易出口。

瑞银集团分析师(UBS)表示,人民币实际有效汇率仍在升值,这对中国出口不利,相信未来人民币兑美元中间价还有下跌的空间。

在国外及国内两方面因素影响下,2015年跨境资本流动将出现阶段性流出与流入交替进行,人民币汇率波动将更为频繁。

但是对于央行近期对中间价的“放任不管”,交通银行金融研究中心则分析认为,央行基本退出常态化外汇干预,逐步摆脱依靠外汇占款供应基础货币的模式,允许汇率根据市场供求双向波动成为常态。这不但能有效防范跨境套利和套汇行为,而且能够提升国内货币政策的有效性。未来人民币汇率波动将更为频繁。

央妈希望人民币贬值说不成立

在2014年11月21日央行宣布降息之后,人民币快速贬值;2014年12月央行口径外汇占款环比减少了1289.09亿元,减少金额为2003年12月以来最大。

央行口径外汇占款骤降的原因,可能是央行为缓解人民币贬值压力出手在外汇市场上进行干预所致。从这一点看,央行并不意愿看见人民币出现贬值。

在推进自贸区建设和人民币国际化的时期,若人民币贬值则会导致这些项目出现一定程度的阻滞,因此,央行通过宽松推进人民币贬值,从而刺激出口的逻辑难以成立。

中信证券固定收益研究主管、首席分析师邓海清博士表示,“欧版QE会使得中国产生资本流入,而美国的加息预期可能会使人民币面临贬值压力,在诸多压力下,人民币的升值贬值仍然是非确定事件。”

该主管并表示,“2014年4月以来,从人民币NDF(无本金交割远期)的走势来看,当前人民币处在均衡汇率水平左右,因此,欧元的贬值和美元的升值都可能对人民币带来影响,人民币贬值升值方向仍然未定。”

(责任编辑:DF141)

发送好友:http://www.sixwl.com/wh/myzx/175227.html

更多信息请浏览:第六代财富网 www.sixwl.com

癌症患者拍写真展生命之美

癌症患者拍写真展生命之美 印度大象过铁轨时被高速火车撞死

印度大象过铁轨时被高速火车撞死 神秘性感酥胸女郎的速度传说

神秘性感酥胸女郎的速度传说 妖娆美艳邂逅镀金小牛

妖娆美艳邂逅镀金小牛上一篇:美银美林FED本周或继续模糊化加息时间

下一篇:希腊退欧风险减弱 欧元美元受助反弹

・快乐购股票交易异常波动及风险提示公告2015.01.28

・南华仪器股价异动公告2015.01.28

・华友钴业公司章程2015.01.28

・华友钴业首次公开发行A股股票上市公告书2015.01.28

・海洋王2014年度业绩预告修正公告2015.01.29

・石英股份2015年第一次临时股东大会会议资料2015.01.29

超级暴风雪袭击美

超级暴风雪袭击美 习近平在坦桑尼亚

习近平在坦桑尼亚 王宝强西装革履参

王宝强西装革履参 山寨辣妹组合裸身

山寨辣妹组合裸身