2015年债市震荡调整为主 宏观经济三季度后弱势复苏

展望2015年,债券市场可能较难延续2014年的“大牛”格局。从宏观经济面来看,我国经济正在从高速增长转向中高速增长,经济发展方式、结构及动力都面临转型和深度调整。结合2014年经济形势,制造业去产能压力仍在,地产销售虽略有起色,但传导至地产投资增速及相关上下游产业仍需时日,通缩压力不可小觑,基建投资虽可部分对冲下行压力,但受地方政府债务甄别结果、“一带一路”等政策因素影响较大,外围环境尤其2015年美国大概率加息对我国经济的影响存在不确定性。

从政策面角度来看,2015年宏观政策的调控方向已定调为“继续实施定向调控、结构性调控”,并且强调“积极的财政政策要有力度,货币政策要更加注重松紧适度”。故判断2015年财政扩张政策将加码,“有力度”的财政政策为经济运行在合理区间保驾护航,货币政策将在保持资金面适度宽松以及助推社会融资成本下行的目标下,以结构性宽松、定向倾斜重点支持领域为主要特点。

我国2015年宏观经济情况预测

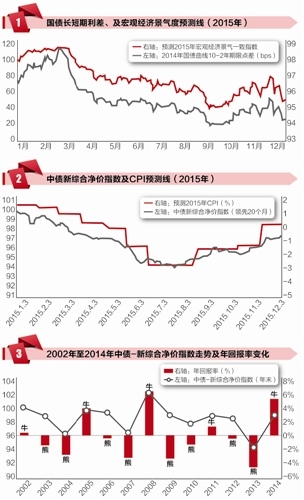

从实践经验及实证观察的角度,我们认为中债收益率曲线可以较好地对未来宏观经济走势进行预测,中债指数可以对未来通胀水平进行有效预测。债券市场经过十几年的快速增长,品种和期限结构日趋完整、涵盖了各类机构参与者以及完全市场化的定价体系,其融合了资金供求关系、流动性、市场利率水平、信用风险情况等各种信息,能够形成对经济和通胀的有效判断和预期。对此,人民银行调查统计司在2013年作过专门的课题研究 ,认为“我国银行间市场10年期与2年期国债收益率之间的利差对宏观经济景气一致指数具有先行作用,先行期达12个月,可以为货币政策提供有价值的参考”。

据此我们作了进一步延伸,基于国债收益率曲线和宏观经济景气一致指数的历史数据建立了拟合效果较理想的回归方程,然后以2014年国债收益率曲线10-2年期限点差定量预测2015年的宏观经济走势,认为宏观经济大致呈现上半年低位企稳,三季度后弱势复苏,在“新常态”格局下形成新的平衡点。(图1)

在对2015年通胀水平的预测方面,我们同样首先基于历史数据作了实证检验,从结果看作为反映债券市场整体价格水平的中债新综合净价指数与CPI有较高的即时相关性,通过协整检验也证明了两者具有长期稳定的均衡关系,并且根据时差相关分析图谱,我们认为中债新综合净价指数可以提前20个月对CPI的趋势变化提供有效预测。根据(图2)展示的预测结果,我们认为CPI在2015年上半年持续回落,下半年开始企稳回升。

对2015年债券市场情况的判断

2014年债券市场走出了一轮“牛市”行情,持续时间较长、幅度较大,但该形势较难延续至2015年,初步判断2015年债市可能会以震荡调整为主。一是,2015年经济通胀继续承压,资金面大概率保持适度宽松,支撑债市的基本面因素在上半年预计不会出现明显转向;二是,在政府债务甄别“尘埃落定”、财政支出力度可能加大、“新常态”下新增长点的形成等可能会助推下半年经济的小幅回暖,风险偏好提升对债市、尤其是利率债形成利空;三是,存款保险制度推出、美联储大概率加息等会在市场各方博弈结果之下对市场的整体利率水平产生影响。

通过对债券市场走势的历史统计观察,我们也得出了相似结论。具体来说,通过对2002年以来中债新综合净价指数的走势观察,发现债券市场存在较为明显的三年周期性规律,并且在周期内基本表现为第一年上涨、第二年微跌、第三年探底的“一牛两熊”走势。按此规律2015年处于2002年以来第五个债市周期的“慢熊”年份。综合判断2015年债市可能会呈现震荡调整局面。

(责任编辑:DF127)

发送好友:http://www.sixwl.com/zhaiquan/zqnews/169464.html

更多信息请浏览:第六代财富网 www.sixwl.com

情色与创意相遇会产生什么结果

情色与创意相遇会产生什么结果 男子模拟体验分娩 难以忍痛终放弃

男子模拟体验分娩 难以忍痛终放弃 明星MV大尺度镜头充斥

明星MV大尺度镜头充斥 老外的搞怪变态行为

老外的搞怪变态行为标签:2015年债市震荡调整为主 宏观经济三季度后弱势复苏 季度 宏观经济

上一篇:菲律宾发售2015年度政府债券

下一篇:谜底将揭晓 中国或现房企首例美元债券违约事件?

・银行间债市午盘几近走平 新股IPO抽资作用需持续关注2015.01.12

・美债价格上涨 因美股下挫和油价续跌2015.01.12

・地方债纳入预算管理 财政补贴趋于长期规划2015.01.12

・东吴转债杨庆定可转债仍有上涨空间2015.01.12

・2015年01月12日债券交易提示2015.01.12

・转债分级频频上折 东吴转债B“五连板”2015.01.12

中国航空公司有哪

中国航空公司有哪 回顾2012国内十大

回顾2012国内十大 细数中国“干爹文

细数中国“干爹文 河北一幼儿园为抢

河北一幼儿园为抢