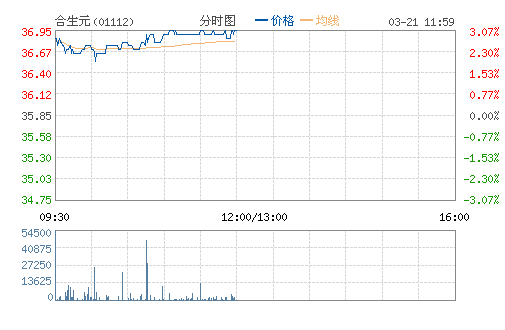

ʮ��۹ɻ������ɾ�ѡ����Ԫ��

����֤ȯ������35Ԫ�������Ԫ Ŀ���40Ԫ

����Ԫ(01112)

��˾��飺

�������й�����Ӫ���߶�Ӥ��Ӫ��Ʒ��������Ʒҵ��

�Ƽ�ԭ�������ɣ�

ȥ���40.9%��7.43��Ԫ�����, ������������54.5%��33.82��Ԫ�����, ÿ��ӯ��1.24Ԫ�����, 2010����������, �������븴���������ʴﵽ65%.

�ڵ��̷���������Ƶ��, ����Ԫ���в�Ʒ�Ծ��ɷ�������������, ������Ҫ������ز����ϸ���ߺ�, �ŵ�������������, ��Ʒ���б���, һֱ������������. ����ͨ��������100��������߽�����ϵ, ȥ�������г���8�����ԡ�����100���Ծ��Ա, ���żƻ���δ�����꽫���Ծ��Ա����������200����, ���ſɴ��������������.

Ϊӭ���г����̷�Ʒ�ʵ�Ҫ��, ����Ԫ������߸߶˲�Ʒ�����߶˲�Ʒ�����۱���, Ŀǰ��ռ����Ϊ60%, δ�������������. ��Ȼ�߶˲�Ʒë���ʽϵ�, ���������мƻ�ͨ����Ʒ���, ��������ë����λ�ں���ˮƽ, ӯ�������б�֤.�ܻ����й��ڵ�δ��5����������Ŀ����������, �Ը������̷۵������ཫ��������, ����ǰ������.

�����㽨�飺

�ɼ۹�ȥһ��������Ҫ��35Ԫ��λ����, ����ҵ��������, Ԥ����������ͻ��, ����35Ԫ����, Ŀ��40Ԫ, ����32.5Ԫֹʴ.

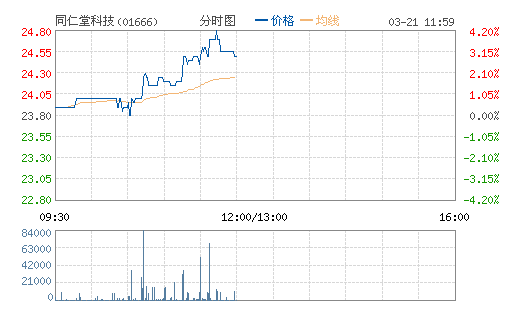

��һ�Ϻ���ͬ���ÿƼ��������� Ŀ��28��Ԫ

ͬ���ÿƼ���1666,���룩��12 ��ҵ������Ԥ�ڣ�����Ŀ�����28 ��Ԫ��ά����������

12 ��ӯ������29.64%������Ԥ��

��˾12 ����������ͬ������26.37%��24.47 �ڣ�����ң���ͬ���������ɶ�ӯ������29.64%��3.3 �ڣ�����ÿ��ӯ��0.56 Ԫ��ÿ����Ϣ0.25 Ԫ����˾ȫ��ҵ���������ǵ�Ԥ�ڡ�

��ҪƷ���ȶ�����������Ʒ�����پ���

20%ȫ��������ǧ���Ʒ�ִﵽ26 ����������ζ�ػ�����������5.86%��ţ�ƽⶾϵ������29.97%����ð���ȿ���ͬ�ȳ�ƽ������Ʒ����������ϵ�С�����������ϵ�����֡�

ë���ʳ��������������ȶ�

���������������������ë���ʵ������ͷ����ʵ��ȶ�����˾ȫ��ë���ʴﵽ50.9%��Ϊ��ʷ���ˮƽ�������ϰ���ë����49.9%����ʾ�°����һ��������ë���ʸ���һ��������ڲ�Ʒ��ۣ�ͬʱҲ������ԭ���ϼ۸��½���ԭ������ת��������400 �죬11 ���ǰ��ҩ�ļ۸�ָ�������½�������˾�м���ñ����ȶ���30%��������˰����������������ҩ�ֲ���õļ���һ���̶��ϵ����˸�Ӱ�졣

��ҩ���������Ϊ�ֲ���»���

����ҵ��ƽ̨ͬ���ù�ҩ12 ��¼������ҵ��������ͬ������65%��3.87 �ڣ�ӯ������170%��1.3 �ڡ���˾���꽫����ı��ҩ�������������ҵ��ֲ����У�Ŀǰ����ȷ��ʱ���������12 ����÷ֲ���ط���Ϊ900 ��Ԫ��

����Ŀ�����28 ��Ԫ��ά����������

���ǽ���˾ӯ��Ԥ�����5-7%����Ҫ���ڹ�˾δ���²����ͷ�ЧӦ����Ʒ���Ԥ�ڡ�����Ԥ�ƹ�˾2013-2015 ��ֱ�¼�ù����ɶ�ӯ��4.42 ��/5.66 �ڼ�7.21 �������,ÿ��ӯ���ֱ�Ϊ0.75/0.96 ��1.23 Ԫ.����ͬʱ������˾Ŀ�����28 ��Ԫ���൱��2013 ��30 ��Ԥ����ӯ�ʡ��������Ź�˾ǿ��Ʒ��ʵ��Ӧ�ø����ֵ��ۡ�Ŀ��۽��ּ���17.7%�������ռ䣬ά������������

- ��һҳ

- 1

- 2

- 3

- 4

- 5

- ��һҳ

- ��ʾȫ��

��Ӱʮ������У�����̵�

��Ӱʮ������У�����̵� ������Ů�����ջ� �����Դ�������

������Ů�����ջ� �����Դ������� �������ܵ���������

�������ܵ��������� ̫�壡���������ϡ���Ʒ����ĸ

̫�壡���������ϡ���Ʒ����ĸ��һƪ��������۽���Ͷ���߹�ע��ڿع�

��һƪ������֤ȯ����Ͷ���߹�ע�й�ʯ��

��������ҵ������ �������й�219632013.03.21

�������ʽ�ʼ��������ϵҵ�� ���235212013.03.21

��ţ��֤�ɽ�����33% ��ָ16ţ3�ܱ��ջ�2013.03.21

������������ˮ�����ӯ��6% Ŀ���1.8Ԫ2013.03.21

�����Ź������ܶ����������� Ŀ��6.56��Ԫ2013.03.21

���г˲Ƹ�����������Ѷ�ع� Ŀ���280��Ԫ2013.03.21

��С������;

��С������; �侯����찲�Ź�

�侯����찲�Ź� �����Գƹ����ֳ�

�����Գƹ����ֳ� �й�������ʮ�˽�

�й�������ʮ�˽�