中国中药:一个接飞刀的悲伤的故事

作为一个左侧选手,技能树点歪了,点了一手接飞刀的技能点。。。

今年港股这个飞刀雨下得实在是凶残,这脸被打得呀。。。

今天就来复盘一把从天而降的飞刀,看看这刀接不接得过~看看中国中药这个飞流直下三千尺的气势~

一、基本面回顾

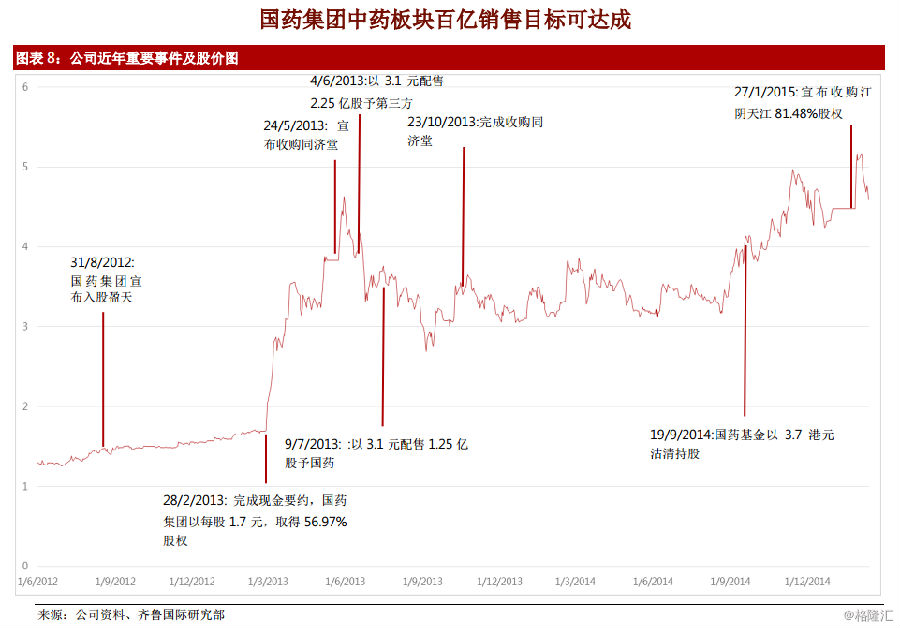

中国中药(570.HK),主营中药,是中国医药健康产业最大企业国药集团的间接控股附属公司,而国药集团是中国第一批国企改革试点企业,中国中药则是集团的中药产业的整合平台。下文这张图大概就可以复盘整个中国中药的发展路径,2012年借壳盈天,持续性的配货收购中药资产,2015年87.36亿人民币收购江阴天江(国内最大中药配方颗粒公司)87.3%的股权(PS:埋下这波飞刀,下文再续).

2016-03-21,公布2015年止年度业绩,营业额37.09亿人民币,按年增加40%;毛利21.94亿元,上升33.5%。录得纯利增长50.5%至6.22亿元,每股盈利16.86分。不派末期息。问题来了,在港股混,要做白马,不派息是不行的,基金叔叔不开心会扔飞刀的。。。

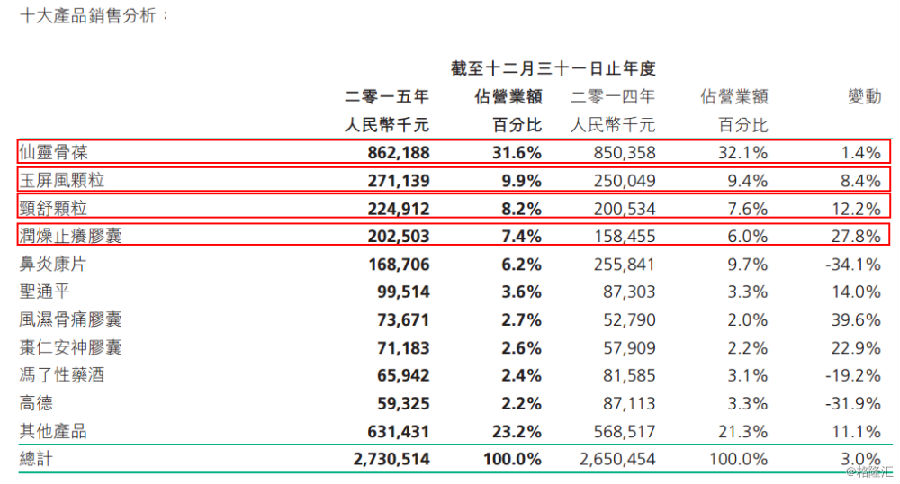

中国中药的年报很有意思,对行业的政策的解读,公司数据的披露都做得比较好,有兴趣的建议好好看看,过一眼去年的各个分部的营收数据,成药部分累计有27.3亿,毛利在60.5%左右,中药配方颗粒江阴天江从2015年10月开始并表,也就是这个数据只并了一个季度而已,9.7亿,毛利55.4%左右.

现在市场主要担心两个问题:

1、成药部分受医保控费压力,业务增长放缓,年报中也披露了仙灵骨葆胶囊、玉屏风颗粒、颈舒颗粒和润燥止痒胶囊被列入监测目录。这个监测目录就是发改委整的黑名单,上了之后,big brother就要wacthing you啦~价格压力就大大的了。。。这四个药不是nobody啊,是家里的顶梁柱,看看年报披露的数据,加起来有15.6亿。。。

医保控费这是个地图炮,隔壁家A股靠神药发家的悲剧得更没法看了,这个全行业的问题,卖得好的,都会有压力,药占比指标放那里,医保的额度放那里,在这个时间点投医药股,这个都是共性问题,好是好在,中成药最多就是市场、控费问题,还没有一致性评审的问题,隔壁班的化药仿制药都已经发回重抄那个心里苦啊。。。中成药是多与少的问题,化药是生和死的问题。。。假设压力真的很大,发生回撤要怎么看,要结合另一个问题来看。

2、中药配方颗粒放开,市场竞争加剧,江苏天阴的领先优势受到挑战,2016年3月1日,《中药配方颗粒管理办法(征求意见稿)》结束向社会公开征求意见,行业开放趋势已逐渐明朗。从逻辑上讲,中药配方颗粒的真正对手是传统的中药饮片,如果这个替代率提上去,行业的红利是够足够多的玩家来分的,政策上全面放开中药配方颗粒的牌照就意味着在监管层面,已经把中药配方颗粒放在更高的位置,那就意味着进入医保目录的距离就更近了,医保的重要性,就不再强调了。

真正理想的剧本是,放开牌照限制,政策上支持中药配方颗粒替代传统饮片,加速中药的现代化,在这个层面,即使江阴天江市占率下降了,但总的蛋糕做大了,才会有真正持续增长。如果还是控制牌照,就那么几个玩家在有限的范围里面争,再怎么赢也没多少肉吃。。。江苏天阴的领先优势必然受到挑战,关键是带头大哥能不能带着同志们把传统饮片干下去,这才是重中之重。

股价的下行释放业绩风险,确实现在全行业都有压力,去年江阴天江可是只并了一个季度的表而已,今年悲观预测成药部分回撤个20%-30%,中药颗粒不增长,但新增三个季度的并表,保住利润与15年持平应该还是可预期的,7.4亿港币净利润,对应135亿左右的市值,近18倍PE,可是目前国药集团旗下所有上市平台中估值最低的了,作为全国最大的医药集团的中药唯一平台,中药这可是每任领导都要提,都指望着文化输出的产业(看看同仁堂的海外门店计划。。。),在有国策支持的中药类目,作为央企中药里子是够的,130亿的面子是不够的。

一万个人,就有一万种估值方式,还好已经6月了,中报快揭晓了~

说完八股的基本面,来看看这个一路下跌的悲伤的故事~

二、悲伤之路

来回顾一下这一路杀下来的心路历程,会有助于判断这个飞刀接不接得过~以下皆为意淫~

1、熔断之刃

红框这波就是1月份大A股的熔断大招,大杀四方来着,这个时候地图炮打下来谁都躲不了,之前那波持续性的下跌估计是和放开中药配方颗粒,医保控费的行业性的利空出来,先知先觉的小兄弟先撤了。

2、业绩之刃

这波下跌冲锋的号角是从3月22日吹响的,3月22日是什么时候?正是公司业绩发布会当日,很不幸,当天我也去听了,记得很清楚,出来第一时间和去跑其他场的哥们交流:感觉不对路,好像要出事。。。可能是管理层比较保守,话说的不够激动人心,加上有些同行对控费和配方颗粒提问中流露出的担心,总之就是感觉不对路。。。要知道,在今年的环境下,放不出超预期的卫星都当不及预期。。。

居然还找到了那天的纪要(PS:不担保准确性。。。):中成药业务平稳增长,保持行业平均水平;中药配方颗粒保持15%-20%的增速;医疗服务,大健康直销业务积极推进,1-2亿左右;中药原材料的产业成熟之后注入上市公司。

看看那几天砍得多么凶,那个量有多凶残。。。

3、小伙伴之刃

做老大的会诉苦,队伍大了,人心散了,队伍不好带啊。。。请回忆一下,去年收购江阴天江87.3%的股权可是花了87.36亿人民币的,那个货批得那个叫酸爽啊,革命队伍大了将近一倍。。。总计90.32亿港币,看看明细:

4.68元/股,国药香港,28亿港币

4.68元/股,杨斌(执行董事+总经理),2亿港币

4.68元/股,王晓春(公司执行董事),2亿港币

4.68元/股,28个机构投资者,50亿港币

4.212元/股,信托,3.37亿+4.95亿港币

大股东、管理层不会卖,但是那些机构小伙伴就不一样了,一个让小伙伴不开心的财报,你猜会发生什么事情,这波快速的杀下来之后,肯定有人坐不住了,上市公司也清楚,如果不托住,这些哥们手上的货不知道要砸到哪里去了。。。所以就有了这么一波回购的平台。。。都没钱分红了,又有钱回购,原因嘛,你懂得~

这波回购的平台累计5224万,均价3.6元/股,这波嘛~最close的小伙伴都撤了~

4、暴走之刃

上市公司的钱也不是无限的,这不是要过冬么,得留点钱。。。但是想撤退的小伙伴们可是如潮水般啊,没有回购的兜底,那杀下来还不是分分钟的事情。。。看看这跌速,看看这量,多销魂~

这样一刀接一刀,问你服不服。。。

三、空手接白刃

国药集团作为首批央企改革的公司,除了天坛生物不要脸之外,其他的基本都按着之前的承诺在执行,基本定性还是个要脸的央企,A股那边的现代制药和国药一致还在分家,等各个平台内部资产都划拨清楚了,必然会把手伸向外面的,不要低估任何一个国企做规模的冲动,中国中药就是并购发家的,假设行业低潮持续多年,国企是有足够的弹药支持它去并购的,作为国药集团中药的唯一平台,值得赋予更多的期许,预期再差,也不会改变他现在中药份额市场第一,成药业务多个大品种的优势。

1、胆肥的,就等这波缩量吧,该撤的小伙伴都撤了,应该有波小反弹。

2、胆小的,等这波中报确认吧,预期再差,他还是全国最大医药央企的中药平台。

结语:

现在流行中西药结合,这有个药方:

枸橼酸西地那非片。。。

发送好友:http://www.sixwl.com/hk/mrgd/204097.html

更多信息请浏览:第六代财富网 www.sixwl.com

叙反对派推出100%本国土法造装甲

叙反对派推出100%本国土法造装甲 兔女郎野地翘臀诱惑

兔女郎野地翘臀诱惑 学生吐槽“毒校服”称“学习差就

学生吐槽“毒校服”称“学习差就 盘点不堪入目的女人们

盘点不堪入目的女人们 哈大高铁预计于4月

哈大高铁预计于4月 连日高温 江苏无锡

连日高温 江苏无锡 北京建议市民根据

北京建议市民根据 广东外来务工人员

广东外来务工人员