资金市场监测流动性宽松局面未改

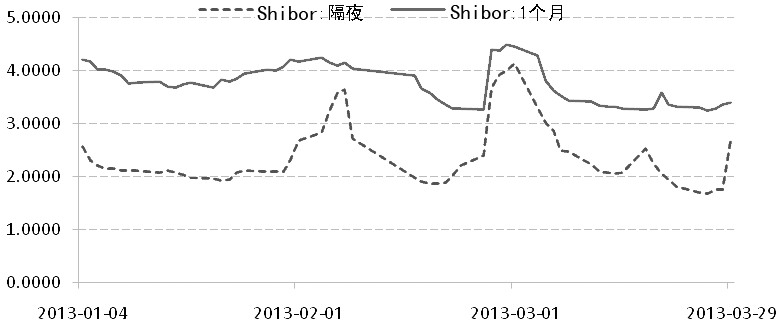

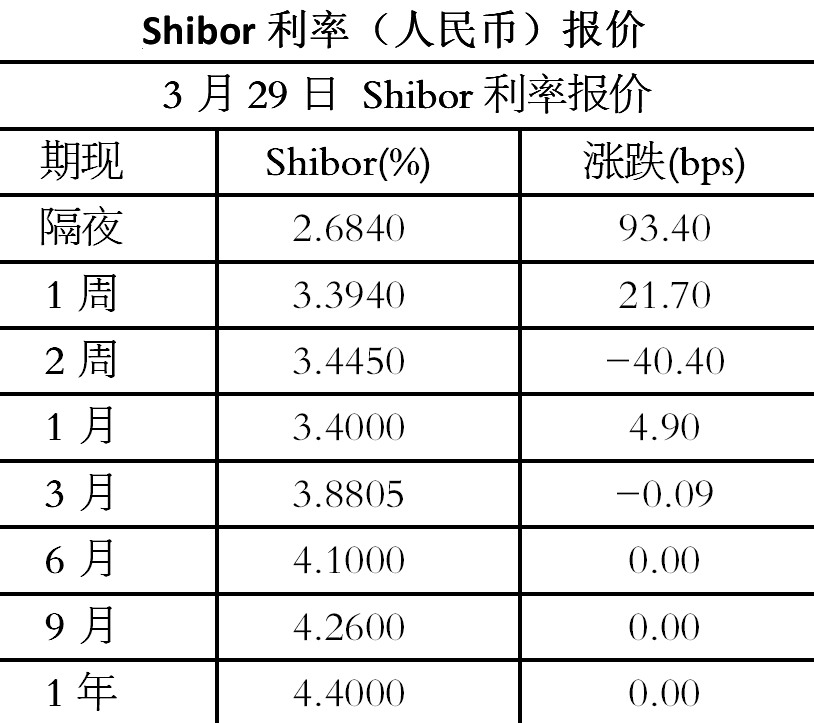

在季末最后一个交易日,Shibor涨跌互现。其中,隔夜、1周和1月期限的Shibor分别上涨93.40、21.70和4.90个基点,报2.6840%、3.3940%和3.4000%。2周期限Shibor下跌40.5个基点,报3.4450%。3月、6月、9月和1年期Shibor无显著波动,分别报3.8805%、4.1000%、4.2600%和4.4000%。季末因素主导短端利率,隔夜和一周期限利率走高明显,而两周期限利率回落。从绝对水平上看,目前利率依然处于今年以来的较低水平,这反映出流动性整体依然相对宽松。

本周央行正回购回笼资金620亿元,到期正回购为50亿元,合计净回笼资金570亿元,回笼力度与前两周基本相当。从央行本月回笼资金的规模来看,我们推测本月外汇占款增量可能依然保持较快增长。

最新公布的工业企业利润增速反弹明显,但整体利润率并未提升。这表明宽松的流动性推动了企业的周转速度,促进了企业收入和利润的增长。这也印证了经济自去年末以来的弱复苏态势。不过,弱复苏逻辑的最终确认依然需要更多重量级经济数据进行证伪。银监会关于规范银行理财业务的“第八号文件”对于市场信心形成显著冲击。毫无疑问,文件反映出决策层对于影子银行及相关金融风险的担忧程度。这有助于化解国内中期金融风险。不过,政策对于金融部门的收紧可能将迫使金融部门产生去杠杆的压力,进而产生信贷紧缩。整体上,我们认为股指短期弱势可能将维持,方向选择将取决于经济数据的好坏。

(作者单位:国信期货)

59岁赵雅芝罕见青涩童年少女旧照

59岁赵雅芝罕见青涩童年少女旧照 被狼“舔过”的人 吓人不敢看!

被狼“舔过”的人 吓人不敢看! 梦回牵绕 火辣车模展现摄魄体姿

梦回牵绕 火辣车模展现摄魄体姿 香车美女 长春汽博会美女掠影

香车美女 长春汽博会美女掠影上一篇:企业年金获准杠杆投资债券、期指

下一篇:期现价差大幅走低 主力净空继续走高

·泽熙重仓股半数低迷 押宝重组股成习惯2013.04.02

·美国三月道琼斯经济景气指数48.8 2月为49.02013.04.02

·美元兑加元企稳于5日均线附近 后市或将再度上扬2013.04.02

·欧元兑美元触及四日高位 短线关注200日均线2013.04.02

·日元空头斩仓出局 美元日元刷新四周低点2013.04.02

·美国制造业扩张意外放缓 欧洲数据又将如何2013.04.02

街采2013“你缺啥

街采2013“你缺啥 图揭我们的春运回

图揭我们的春运回 陈光标教代表喝鲜

陈光标教代表喝鲜 中俄美女比基尼寒

中俄美女比基尼寒