CPPI保本策略在股指期货交易中运用

发布时间:2013-3-27 13:53:45 来源:网络

function ContentSize(size)

{document.getElementById('MyContent').style.fontSize=size+'px';}

【字体:大 中 小】

一、CPPI保本策略的介绍

保本策略的关键点是对下跌风险的控制,常用的保本策略是投资组合保险策略,通过在风险资产和无风险资产之间进行策略性配置,以达到控制下跌程度的目的。最早的投资组合保险策略是Leland,Rubinstein(1976)提出的基于期权的投资组合保险OBPI(Option-Based Portfolio Insurance)策略,动态OBPI策略利用期权定价公式,通过调整股票和无风险资产之间的比重来复制期权,从而达到保本的功能。Black,Jones(1987)提出固定比例组合保险CPPI(Constant Proportion Portfolio Insurance)策略,只需要设定简单的参数,避免基于OBPI的繁琐的调整公式及对波动率的估计,同时也达到了保本目的。随后Estep,Kritzman(1988)提出时间不变性投资组合保险策略TIPP(Time Invariant Portfolio Protection)。

500)this.width=500' align='center' hspace=10 vspace=10>

500)this.width=500' align='center' hspace=10 vspace=10>

图1:OBPI、CPPI和TIPP保本策略的比较

华泰联合证券的《国内外保本方法的归纳、对比与分析》报告中,对保本方法做了详细的介绍。从模型设置上,CPPI是OBPI的一种特例。国内一些研究报告从实证的角度,比较了不同行情下各种策略的表现,指出不同策略的表现是路径依赖的,不同市场行情下各有优势。而国外的一些研究则从随机占优、效用最大化等理论角度比较了CPPI和OBPI,结论表明简单的CPPI并不劣于复杂的OBPI。

500)this.width=500' align='center' hspace=10 vspace=10>

500)this.width=500' align='center' hspace=10 vspace=10>

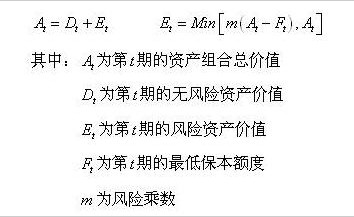

图2:CPPI保本策略的理论公式

CPPI策略的主要思想是投资者根据风险偏好设定期初参数,以此为基础动态调整风险资产与固定收益资产比例,从而使投资组合价值维持在风险下限之上,达到组合保险的目的。风险乘数m反映了投资者对风险的偏好程度和承受程度。m越大说明投资者风险偏好程度越高,整个投资组合中投资于风险资产的比例越大。在风险资产价格上升时就越能充分的享受到收益上升的好处,但若风险资产出现亏损,则组合的价值下跌得也越快。F为风险下限,表明投资者要求的最低保证金额。F设定的越高,投资组合的受保本的比例就越高。

期初时,需要满足0<=m(A-F)<=A,A-F称为缓冲垫,CPPI的风险资产比例与缓冲垫有着固定的m倍的函数关系,因此在两次调整区间内,如果CPPI组合中的风险资产跌幅超过1/m时,就把缓冲垫跌穿了,即出现所谓的缺口风险(Gap Risk),此时保本失败。理论上,只要把调整阀值限制在1/m之内就能实现保本。

二、CPPI保本策略与资金管理

目前我国的保本基金绝大部分都采用CPPI或优化的CPPI作为保本策略,保本比率都是100%。如南方恒元基金的投资策略为:把债券投资的潜在收益与基金前期已实现收益作为后期投资的风险损失限额,按照CPPI进行资产配置。在实际运作过程中,保本型基金CPPI策略中一般采用两种调整风险资产的方法:

(1)、按照固定的时间频率来调整,例如每隔3个交易日调整一次。

(2)、按照风险资产的盈亏程度,例如风险资产盈亏超过x%的时候启动调整风险资产比例的操作。对于盈亏阀值的设置,如果阀值过大,风险敞口会过大,造成潜在保本失败。而如果阀值过小,会造成频繁调仓,造成交易成本的上升。

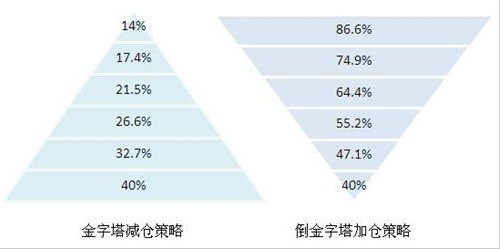

本文主要讨论按风险资产盈亏调整风险资产比例的情况。假设初始总资产100,最低保本额为90,风险乘数为4,调仓阀值为5%,暂不考虑无风险资产收益。则最初的风险资产比例为40%,当风险资产出现连续上涨或连续下跌触发N次调仓阀值时,风险资产调整比例如下图。

500)this.width=500' align='center' hspace=10 vspace=10>

500)this.width=500' align='center' hspace=10 vspace=10>

图3:CPPI与金字塔加减仓策略

CPPI策略中,风险资产持续上涨时采取的是倒金字塔加仓策略,每次调仓后,风险资产/总资产的比重逐渐上升,如果市场动量效应显著,则会厚增投资组合的收益,如果市场显现反转效应,则持仓风险无疑加大;风险资产持续下跌时采取的是金字塔减仓策略,每次调仓后,风险资产/总资产的比重逐渐下降。后市的动量或反转效应,对投资组合的潜在收益将造成影响。风险乘数m越大,风险资产/总资产的比重的变化程度越大。从中不难推测,风险乘数的最佳选择似乎与风险资产的路径有关。

可以看出,CPPI策略实际上是追涨杀跌策略,其中的一个隐含假设是风险资产为股票或债券,并且存在卖空限制。在此隐含假设下,持有风险资产的头寸方向仅为多头,当风险资产价格上涨时,则投资组合收益增加;风险资产价格下跌时,投资组合收益减少。

倘若风险资产为股指期货,则投资组合收益的变化并不是取决于股指期货本身的涨跌,而是取决于持有股指期货头寸的方向,是否和预期市场走势一致。因此,当风险资产存在卖空限制时,影响CPPI保本效果的是风险资产的走势;而当风险资产可以卖空时,CPPI保本效果更多地取决于投资策略本身带来的累计收益率的变化。

保本策略的关键点是对下跌风险的控制,常用的保本策略是投资组合保险策略,通过在风险资产和无风险资产之间进行策略性配置,以达到控制下跌程度的目的。最早的投资组合保险策略是Leland,Rubinstein(1976)提出的基于期权的投资组合保险OBPI(Option-Based Portfolio Insurance)策略,动态OBPI策略利用期权定价公式,通过调整股票和无风险资产之间的比重来复制期权,从而达到保本的功能。Black,Jones(1987)提出固定比例组合保险CPPI(Constant Proportion Portfolio Insurance)策略,只需要设定简单的参数,避免基于OBPI的繁琐的调整公式及对波动率的估计,同时也达到了保本目的。随后Estep,Kritzman(1988)提出时间不变性投资组合保险策略TIPP(Time Invariant Portfolio Protection)。

500)this.width=500' align='center' hspace=10 vspace=10>华泰联合证券的《国内外保本方法的归纳、对比与分析》报告中,对保本方法做了详细的介绍。从模型设置上,CPPI是OBPI的一种特例。国内一些研究报告从实证的角度,比较了不同行情下各种策略的表现,指出不同策略的表现是路径依赖的,不同市场行情下各有优势。而国外的一些研究则从随机占优、效用最大化等理论角度比较了CPPI和OBPI,结论表明简单的CPPI并不劣于复杂的OBPI。

500)this.width=500' align='center' hspace=10 vspace=10>CPPI策略的主要思想是投资者根据风险偏好设定期初参数,以此为基础动态调整风险资产与固定收益资产比例,从而使投资组合价值维持在风险下限之上,达到组合保险的目的。风险乘数m反映了投资者对风险的偏好程度和承受程度。m越大说明投资者风险偏好程度越高,整个投资组合中投资于风险资产的比例越大。在风险资产价格上升时就越能充分的享受到收益上升的好处,但若风险资产出现亏损,则组合的价值下跌得也越快。F为风险下限,表明投资者要求的最低保证金额。F设定的越高,投资组合的受保本的比例就越高。

期初时,需要满足0<=m(A-F)<=A,A-F称为缓冲垫,CPPI的风险资产比例与缓冲垫有着固定的m倍的函数关系,因此在两次调整区间内,如果CPPI组合中的风险资产跌幅超过1/m时,就把缓冲垫跌穿了,即出现所谓的缺口风险(Gap Risk),此时保本失败。理论上,只要把调整阀值限制在1/m之内就能实现保本。

二、CPPI保本策略与资金管理

目前我国的保本基金绝大部分都采用CPPI或优化的CPPI作为保本策略,保本比率都是100%。如南方恒元基金的投资策略为:把债券投资的潜在收益与基金前期已实现收益作为后期投资的风险损失限额,按照CPPI进行资产配置。在实际运作过程中,保本型基金CPPI策略中一般采用两种调整风险资产的方法:

(1)、按照固定的时间频率来调整,例如每隔3个交易日调整一次。

(2)、按照风险资产的盈亏程度,例如风险资产盈亏超过x%的时候启动调整风险资产比例的操作。对于盈亏阀值的设置,如果阀值过大,风险敞口会过大,造成潜在保本失败。而如果阀值过小,会造成频繁调仓,造成交易成本的上升。

本文主要讨论按风险资产盈亏调整风险资产比例的情况。假设初始总资产100,最低保本额为90,风险乘数为4,调仓阀值为5%,暂不考虑无风险资产收益。则最初的风险资产比例为40%,当风险资产出现连续上涨或连续下跌触发N次调仓阀值时,风险资产调整比例如下图。

500)this.width=500' align='center' hspace=10 vspace=10>CPPI策略中,风险资产持续上涨时采取的是倒金字塔加仓策略,每次调仓后,风险资产/总资产的比重逐渐上升,如果市场动量效应显著,则会厚增投资组合的收益,如果市场显现反转效应,则持仓风险无疑加大;风险资产持续下跌时采取的是金字塔减仓策略,每次调仓后,风险资产/总资产的比重逐渐下降。后市的动量或反转效应,对投资组合的潜在收益将造成影响。风险乘数m越大,风险资产/总资产的比重的变化程度越大。从中不难推测,风险乘数的最佳选择似乎与风险资产的路径有关。

可以看出,CPPI策略实际上是追涨杀跌策略,其中的一个隐含假设是风险资产为股票或债券,并且存在卖空限制。在此隐含假设下,持有风险资产的头寸方向仅为多头,当风险资产价格上涨时,则投资组合收益增加;风险资产价格下跌时,投资组合收益减少。

倘若风险资产为股指期货,则投资组合收益的变化并不是取决于股指期货本身的涨跌,而是取决于持有股指期货头寸的方向,是否和预期市场走势一致。因此,当风险资产存在卖空限制时,影响CPPI保本效果的是风险资产的走势;而当风险资产可以卖空时,CPPI保本效果更多地取决于投资策略本身带来的累计收益率的变化。

美国单亲妈妈巨乳 欲破吉尼斯

美国单亲妈妈巨乳 欲破吉尼斯 女权组织成员赤裸上身支持同性婚

女权组织成员赤裸上身支持同性婚 军用飞机谢幕飞行冲入人群

军用飞机谢幕飞行冲入人群 中国最著名的老夫少妻

中国最著名的老夫少妻上一篇:如何利用分级基金与股指期货套利

下一篇:详解股指期货期现套利模式的应用

・利用套利思路构建期指对冲策略2013.03.27

・如何根据期指最后15分钟走势制定策略2013.03.27

・期货超额收益套利策略资金管理以四周为界2013.03.27

・结合量价持仓分析的股指期货日内交易策略2013.03.27

・如何建立股指期货中期趋势投机交易操作策略2013.03.27

・详解股指期货期现套利模式的应用2013.03.27

中国开国元勋座驾

中国开国元勋座驾 李克强总理见面会

李克强总理见面会 东亚首位女性最高

东亚首位女性最高 北京母子俩在家死

北京母子俩在家死